يُطلق مصطلح “سعر الفائدة” على المبلغ المالي الذي يفرضه المقرض على المقترض، ويُقاس كنسبة مئوية سنوية , فعند اقتراض المال فإنّ الفائدة هي المبلغ المالي الذي يُدفع مقابل الاقتراض ويُعبّرَ عنه عادةً كنسبة مئوية سنوية من القرض أو مبلغ الاقتراض ببطاقة الائتمان

تعريف التضخّم

يعرّف التضخّم بالإنجليزيّة: (Inflation) بأنّ معدل الزيادة في الأسعار خلال فترة زمنية معينة، وعادة ما يستخدم التضخّم كمقياس واسع لعدة أمور مثل الزيادة الإجمالية في الأسعار أو الزيادة في تكلفة المعيشة في بلد ما، أمّا مصطلح التضخم في نطاقه الضيّق فيمكن حسابه بالنسبة لسلع معينة مثل الطعام أو للخدمات ولكن بغض النظر عن السياق الذي يستخدم مصطلح التضخم فيه فإنّه يمثّل مدى ارتفاع تكلفة مجموعة السلع و/ أو الخدمات ذات الصلة خلال فترة معينة، وهي الأكثر شيوعًا في السنة.

نظرية كمية المال

تُعدّ نظريّة كميّة المال من النظريات الشهيرة في علم الاقتصاد والتي تنصّ على أنّ العرض والطلب على النقود يحدّدان معدّل التضخم، أيّ أنّ الأسعار سوف ترتفع كلما نما المعروض النقدي وذلك لأنّ كل وحدة من وحدات العملة تصبح أقلّ قيمة، أمّا التضخم المفرط فهو مصطلح اقتصادي يستخدم لوصف التضخم الشديد. وعندما تصل الدولة إلى حد التضخم المفرط في الاقتصاد تصبح الزيادات في الأسعار سريعة وغير خاضعة للرقابة، وفي الوقت الذي تستهدف البنوك المركزية معدل تضخم سنوي يتراوح بين 2%-3% وهي معدلات تُعتبر مقبولة ليصنف الاقتصاد بأنّه اقتصاد سليم، ولكنّ هذه النسب تصبح أكبر بكثير في حالات التضخم المفرط، حيث يمكن في البلدان التي تعاني من تضخم مفرط أن تصل نسبة التضخم فيها إلى 50% أو أكثر شهريًا

كيف يمكن أن يقوم الأشخاص بحماية أموالهم من التضخم؟

عندما يرتفع التضخم يزداد اللجوء إلى “الملاذات الآمنة” أيّ تزداد رغبة الأفراد في استثمار أموالهم في وضع أفضل للحفاظ على قيمتها أو زيادتها، وتميل هذه الاستثمارات إلى أن تكون في مجالات نادرة أو فريدة مثل السيارات الكلاسيكية أو الأعمال الفنية أو السلع مثل الذهب والفضة. ويتوقع أن تبقى “الملاذات الآمنة” شائعة لعقود قادمة بما في ذلك الاستثمار في سوق العملات ، ويُعدّ تقسيم الاستثمارات عبر مجموعة من الصناعات المختلفة وأنواع الأصول إحدى طرق حماية الأموال من تأثير تضخم الأسعار.

العلاقة بين التضخم وأسعار الفائدة:

غالباً ما يرتبط التضخم وأسعار الفائدة ويتم الرجوع إليها بشكل متكرر في الاقتصاد الكلّي. ويُشير التضخم إلى مُعدّل ارتفاع أسعار السلع والخدمات. وفي معظم الدول يعتمد سعر الفائدة، أو المبلغ الذي يتقاضاه المقرض للعميل، على مُعدّل الأموال الفيدرالية التي يحددها مجلس الاحتياطي الفيدرالي. ومن خلال تحديد الهدف لسعر الصناديق الفيدرالية، فإن بنك الاحتياطي الفيدرالي لديه تحت تصرفه أداة قوية يستخدمها للتأثير على مُعدّل التضخم.

حيث تُمكّن هذه الأداة الاحتياطي الفيدرالي من توسيع، أو تقليص عرض النقود حسب الحاجة لتحقيق مُعدّلات التوظيف المستهدفة والأسعار الثابتة والنموّ الاقتصادي المستقر.

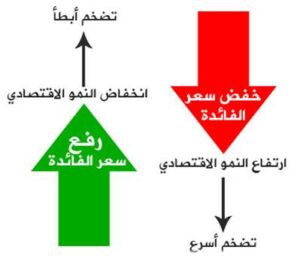

العلاقة العكسية بين أسعار الفائدة والتضخم

في ظلّ نظام الخدمات المصرفية الاحتياطية الجزئية، هناك علاقة عكسية بين أسعار الفائدة ومُعدّل التضخم بشكل عام. وعندما تكون أسعار الفائدة منخفضة ينمو الاقتصاد ويزيد التضخم. وعلى العكس، عندما تكون أسعار الفائدة مرتفعة، فإن الاقتصاد يتباطأ وينخفض التضخم. وتميل أسعار الفائدة والتضخم إلى الارتباط. وتشكّل هذه العلاقة أحد المبادئ الأساسية للسياسة النقدية المعاصرة، حيث تتلاعب البنوك المركزية في أسعار الفائدة قصيرة الأجل للتأثير على مُعدّل التضخم في الاقتصاد.

وبشكل عام، مع انخفاض أسعار الفائدة يُصبح بمقدور المزيد من الناس اقتراض المزيد من الأموال. والنتيجة هي أن المستهلكين لديهم المزيد من الأموال للإنفاق؛ ممّا تسبب في نموّ الاقتصاد وزيادة التضخم.

والعكس صحيح بالنسبة لارتفاع أسعار الفائدة. ومع زيادة أسعار الفائدة يميل المستهلكون إلى الادخار حيث ترتفع عوائد المدخرات. ومع إنفاق دخل أقل يُمكن إنفاقه كنتيجة للزيادة في سعر الفائدة.

ولفهم كيفية عمل العلاقة بين التضخم وأسعار الفائدة بشكل أفضل، من المهم فهم النظام المصرفي، نظرية كمية النقود والدور الذي تلعبه أسعار الفائدة.

النظام المصرفي الاحتياطي الجزئي

يستخدم العالم حالياً نظام مصرفي احتياطي جزئي. وعندما يقوم شخص بإيداع 100 دولار في البنك، فإنه يحتفظ بمطالبة بمبلغ 100 دولار. ومع ذلك، يُمكن للبنك إقراض تلك الدولارات بناءً على نسبة الاحتياطي التي حددها البنك المركزي. وإذا كانت نسبة الاحتياطي 10 ٪، يُمكن للبنك إقراض 90 ٪ الأخرى وهو 90 دولار في هذه الحالة. و10 ٪ من المال يبقى في خزائن البنك. وطالما أن القرض اللاحق بقيمة 90 دولار مستحقاً، فهناك مطالبتان يبلغ مجموعهما 190 دولاراً في الاقتصاد. بمعنى آخر، زاد المعروض من المال من 100 دولار إلى 190 دولار. وهذا هو عرض بسيط لكيفية نموّ البنوك لعرض النقود.

أعمال لجنة السوق الفيدرالية المفتوحة

تجتمع اللجنة الفيدرالية للسوق المفتوحة ( FOMC) ثماني مرّات كل عام؛ لمراجعة الظروف الاقتصادية والمالية واتخاذ قرار بشأن السياسة النقدية.

حيث تٌشير هذه السياسة النقدية إلى الإجراءات المُتّخذة التي تؤثر على كثرة وتكلفة الأموال والائتمان.

وفي هذه الاجتماعات، يتم تحديد أهداف سعر الفائدة قصيرة الأجل. وباستخدام المؤشرات الاقتصادية مثل مؤشر أسعار المستهلك ( (CPIومؤشرات أسعار المنتجين (PPI)، سيضع مجلس الاحتياطي الفيدرالي أهدافاً لسعر الفائدة تهدف إلى الحفاظ على توازن الاقتصاد.

وكذلك من خلال تحريك أهداف سعر الفائدة لأعلى أو لأسفل، يحاول مجلس الاحتياطي الفيدرالي تحقيق مُعدّلات التوظيف المستهدفة والأسعار الثابتة والنموّ الاقتصادي المستقر.

وكذلك يقوم بمراقبة المستثمرون والتجّار عن كثب قرارات سعر الفائدة للجنة السوق الفدرالية المفتوحة. بعد كل اجتماع من اجتماعات اللجنة الفيدرالية الثمانية المفتوحة،

يتم الإعلان عن قرار مجلس الاحتياطي الفيدرالي بزيادة أو خفض أو الحفاظ على أسعار الفائدة الرئيسية.

وقد تتحرّك بعض الأسواق قبل التغييرات المتوقعة في أسعار الفائدة واستجابة للإعلانات الفعلية.

على سبيل المثال، يرتفع الدولار الأمريكي عادة استجابة لارتفاع سعر الفائدة، في حين يتراجع سوق السندات كرد فعل لارتفاع أسعار الفائدة.

{kind=link}

لا تعليق